突然ですが、給与明細を細かく見たことがあるでしょうか。意外と給与明細を細かく見ている方は少ないと感じています。

私は新卒で入社して、初任給をもらい、初めて給与明細を見たときにこんなに控除されるの?と驚いた経験があります。

そこでここでは、コラムとして給与計算がどのようにされているかを簡単に説明したいと思います(書き始めたところ大作になってしまいました。最後にだけでも読んでいただけると幸いです)。

もし、皆さんの中で、給与明細は毎回同じだから詳しく見たことがない、とか、見ても何も変わらないので見ていない、等でありましたら、一度じっくりご自身の給与明細を確認されてはどうでしょうか。

本ページはあまりコンサルティングファームや転職と関連はありません。ご了承ください。

給与明細の構成

どこの会社の給与明細も同じようなもので、それぞれ、支給の欄(項目)、控除の欄(項目)、勤怠の欄(項目)、また、それぞれの小計と差引支給額 = 振込額の欄(項目)といった感じでしょうか。

主に、このコラムでは、支給、控除、勤怠の欄について説明していきます。

計算方法なども記載していますが、詳細な部分は割愛している部分もありますし、専門的な観点では異なる部分もあるかもしれません。

また、私は税理士や社労士ではなく素人であり、文言なども正確ではないかもしれません。

ご了承ください。もし誤っている場合は、ご指摘を頂けると助かります。

◆支給の欄◆

一般的に支給の欄で出てくるものは、基本給、年齢給、家族手当、営業手当、資格手当、などなどがあります。

これに加えて、勤怠に伴う支給分つまり残業手当や深夜手当、休日手当等が加算されることになります。

なお、勤怠に伴う支給計算は、勤怠の欄で説明します。

コンサルティングファームの支給形態は、基本的にシンプルです。

例えば基本給部分はクラス(マネージャ等)とクラスを細分化したランク(4~6等くらいで分かれることが多いようです)で決まります。

メーカーのような年齢給や1つのクラスを100分割した号俸制度などは、聞いたことがありません。

新卒からの入社者については、基本的にこのようにシンプルなテーブルによって管理されていると思います。

中途者の場合も、基本的には新卒者と同じように運用されていると思います。ただし、一部の例外として、優秀な人材を確保するため、年俸で額を決めたり契約社員として迎えたりと、異なる運用をしているケースもあるようです。

公認会計士や税理士等の資格を対象に、資格手当を支給するコンサルティングファームもあるようですが、月々支給でするのではなく一時金として10万や20万を支給する場合が多いようです。

余談ですが、年齢給や家族手当の意味って何なのでしょうか。

年齢が上がるとなぜ給与が上がるのでしょうか?

家族が増えるとなぜ給与が上がるのでしょうか?

先月と同じ仕事をしているにも関わらず、子供が生まれただけでもらえるお金が増える・・・会社にとっては、同じ仕事させているにも関わらず、払う金額が増えるということになります。

年齢給ならば、年齢を経るにつれ、その分、経験を積んでいるので良い仕事ができる?

(例えば36歳と37歳でどのくらい仕事の効率が変わるのでしょうか、、、)

家族手当ならば、養う家族が増えて大変だろうから、家族分について会社が少しはお金を支給しようか?

(独身者と同じ仕事をしていても、、、)

個人的には違和感を覚えます。 年齢給については、中途採用が増えて今では整合性が取れなくなってきますし、家族手当の類いは、国が扶養控除、やこども手当等を通じてで考えれば良いことであると思います。

企業内でやっても不公平が生じるだけだと思います。昔の終身雇用の時代で社員は家族。というような時代には、マッチした手当なのかもしれませんが、今の時代にはマッチしていないと思います。

その点、コンサルティングファームの給与体系はすっきりしていて、シンプルかつ分かりやすく、個人的には好きです。

すみません。話がそれてしまいました。このように、基本的には、コンサルティングファームの支給はシンプルで、基本給にプラスして通勤(交通)費があるくらいが多いと思います。

通勤費月5万とか10万とか上限があるケースが多いです。

なお、通勤費は、月10万までは非課税で超える分については、所得税の課税対象となります。

このため通勤費の上限がなく新幹線通勤等で高額の通勤手当をもらっている場合、基本給額は同じでも、所得税(や社会保険料、雇用保険料)等が多くなってしまいます。

折角なので、コンサルティングファームの給与で紹介した、デロイトトーマツコンサルティングの初年度の経営コンサルタント、学卒:5,302,400円を支給額で考えていきたいと思います。

以降は、便宜上、単純するため学卒の基準年額の530万を12で割り、支給額が44万(及び通勤交通費1万)という事で、計算例を例示しながら進めるようにします。

◆控除の欄◆

控除は、法定控除と法定外控除の2つに分けることができます。

法定控除

法定控除は、法律で定められている税金、保険料などの金額になります。健康保険および介護保険、厚生年金、雇用保険、所得税、住民税です。

場合によっては、厚生年金基金というのが明細にあるかもしれません。

・健康保険

病院に行き提示する健康保険証のための保険料です。

この保険料のおかげで、病院や処方箋の薬の負担額が3割になります。(それでも医療費や薬って高いと思います、背に腹は代えられないですが)

また、1ヵ月単位で医療費を凄く支払った場合は、高額医療費制度で申請することにより、一部金額を払い戻すことができます。

知っておいて損はない制度ですので、一応リンクです

計算方法:

健康保険と厚生年金については、標準報酬月額を用いて計算します。

標準報酬月額は、基本的には、4~6月の支給額を用いて算定しますが複雑ですので、詳細は省略します。

大体4~6月の支給額(交通費・残業代等を含む)を足して3で割った金額だと思っていただければ、ざっくりした金額がつかめるかと思います。

計算式は以下です。

標準報酬月額 * 料率

料率は、加入している健康保険組合により異なります。

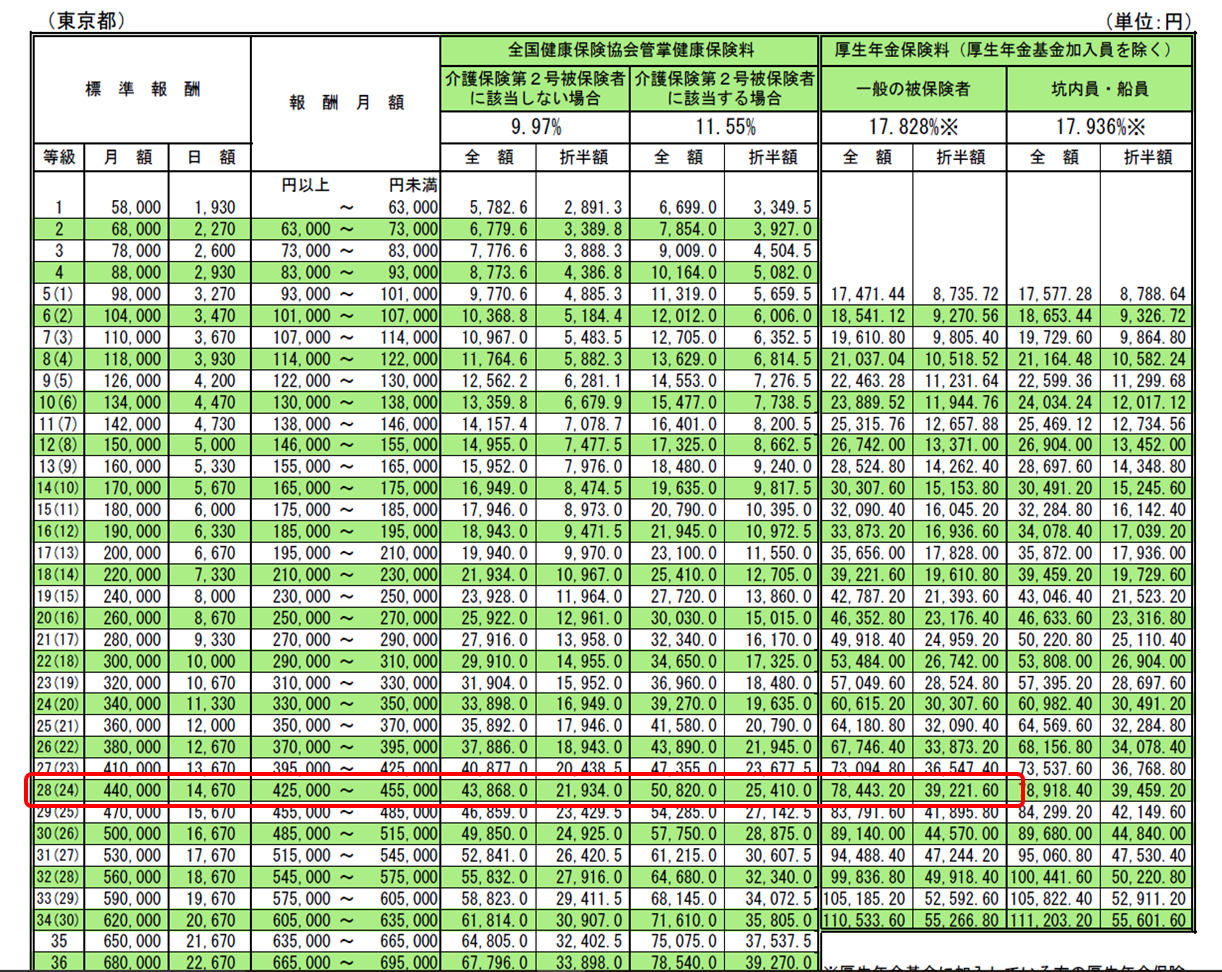

東京都の協会けんぽの場合は、労使併せて9.97%となります(2016/1/10現在)。

ただし、IT系・総合系のコンサルティングファームの場合は、独自の健康保険組合か公認会計士の組合(総合系のコンサルティングファームは、監査法人から独立している経緯があるため)に加入していることが多いです。

健康保険組合は、自らの財政状態に合わせて一定の範囲内で料率を決めることができます。

IT系・総合系のコンサルティングファームの従業員は、比較的若い従業員が多く、病気やケガがなどで病院にかかる人が少ないことから、健康保険組合の財政状態が比較的良いたことが多いようです。

先ほどの東京の協会けんぽの場合は、労使併せて9.97%の料率ですが、従業員が負担する料率はもう少し低くなっていると思われます。

例:

基本給44万、通勤交通費1万 → 標準報酬月額 44万(28等級)

料率 →労使併せて 9.97%(協会けんぽ:東京)

440,000 * 9.97% = 43,868

→従業員負担分:21,934円 となります。

・厚生年金

サラリーマンが加入する年金制度です。

以前は60歳から支給でしたが、残念ながら、65歳に引き上げられています。また、更に引き上げる必要についても議論されています。

年金での支給の額も減額がされており、「現役世代の50%」等と、言われているのが、この厚生年金(実際には国民年金を含みます)のことになります(所謂、年金不安です)。

また歳をとるだけでなく、不幸にも本人が亡くなった場合や、ケガで障害が残ってしまった場合も、年金を受け取ることができるものです(条件あり)。

計算方法:

健康保険と同様に、標準報酬月額をもとに計算します。

計算式は以下です。

標準報酬月額 * 料率

標準報酬月額については、基本的に健康保険と同じ額を使用します。

(厳密には健康保険の方が月額の上限と下限が広いのですが、多くの場合は同じ額になります)

料率は、17.828%です(2016/1/10現在)。この料率も健康保険と同様に労使を合わせた料率になります。

なお、厚生年金の料率は平成29年(2017年)に18.3%になることが確定しています。

ちなみに2016年9月から(実際の控除は10月給与から)は、18.182%に引き上げられます。

料率は、健康保険のように会社によって異なるという事はありません(船員等は例外で若干高いです)

例:

基本給44万、通勤交通費1万 → 標準報酬月額 44万(24等級)

料率 →労使併せて 17.828%

440,000 * 17.828% = 78,443

→ 従業員負担分:39,221円 となります。

また少し脱線しますが、健康保険や厚生年金等は、労使折半となっています。給与明細には従業員の負担分しか記載されていないため、実際には同じ額を会社が負担しているが実態になります。

「会社が負担してくれているからラッキー」というのは早計で、会社としては、これらの会社負担分は人を雇うことで発生する費用と考えるのが妥当ですから、会社負担分がなければその分は給与に加算されるのが自然だと思います。

明細だけでは現れていませんが、会社にとっては大きな負担となっていると思います。

・厚生年金基金

厚生年金基金とは、厚生年金に上乗せされる制度で、強制加入の制度ではありません。

昔は加入している会社も多かったものの、近年は運用の予定利率に達しない場合は、企業負担が発生する(大体到達せずに企業負担が発生する)ため、解散する基金や脱退している会社が多いため、ここでは割愛します。

(コンサルティングファームもあまり加入していないと思います)

参考:

年金ナビ

http://www.nenkin-navi.jp/admi_info/kouseinenkin-kaisan-kyuuzou.html

・介護保険

基本的には、40歳以上になると加入します(保険料として控除されます)。

今回の例は、新卒コンサルで44万設定ですが、一応計算してみます。

計算方法:

健康保険の計算方法と同じ(健康保険料に上乗せされるようなイメージです)

計算式は以下です。

標準報酬月額 * 料率

標準報酬月額については、基本的に健康保険と同じ額を使用します。

料率は、東京都の協会けんぽで1.58%(健康保険と合わせて11.55%)です。ただし、健康保険と同様に、健康保険組合で料率を設定することが可能です。

例:

基本給44万、通勤交通費1万 → 標準報酬月額 44万(28等級)

料率 →労使併せて 1.58%(健康保険と合わせて11.55%)

440,000 * 1.58%(同11.55%) = 6,952(同 50,820)

→ 従業員負担分:3,476円(同 25,410円) となります。

・雇用保険

会社を辞めたり、辞めさせられたりすると、ハローワークから失業手当をもらえます。

それはこの雇用保険のおかげです。 その他にも育児休業等を取得した際も給付金(男性取得・受給可能)が支給されます。

保険料も厚生年金などに比べれば低く、一見するとコストパフォーマンスは、高めと思われます。

ただし、自ら会社を辞めた場合は、基本的に失業手当の受給までに約3カ月(待機期間)必要になります。

従って、転職する際に受給しようとすると、この待機期間がネックになります。

計算方法:

計算式は以下です。

支給額 * 料率

料率は、会社負担が0.85%(8.5/1000) 従業員負担分0.5%(5/1000)となります。

土木や建築関係の事業の場合は、料率が若干高くなりますが、俗に言うホワイトカラーは、一律この数字になります。

例:

基本給44万、通勤交通費1万 + 残業代

(簡易化のためここではゼロします)

料率 →労使併せて 1.35%

450,000 * 1.35% = 6,075

→ 従業員負担分:2,250円 となります。

・所得税

給与所得にかかる税金です。

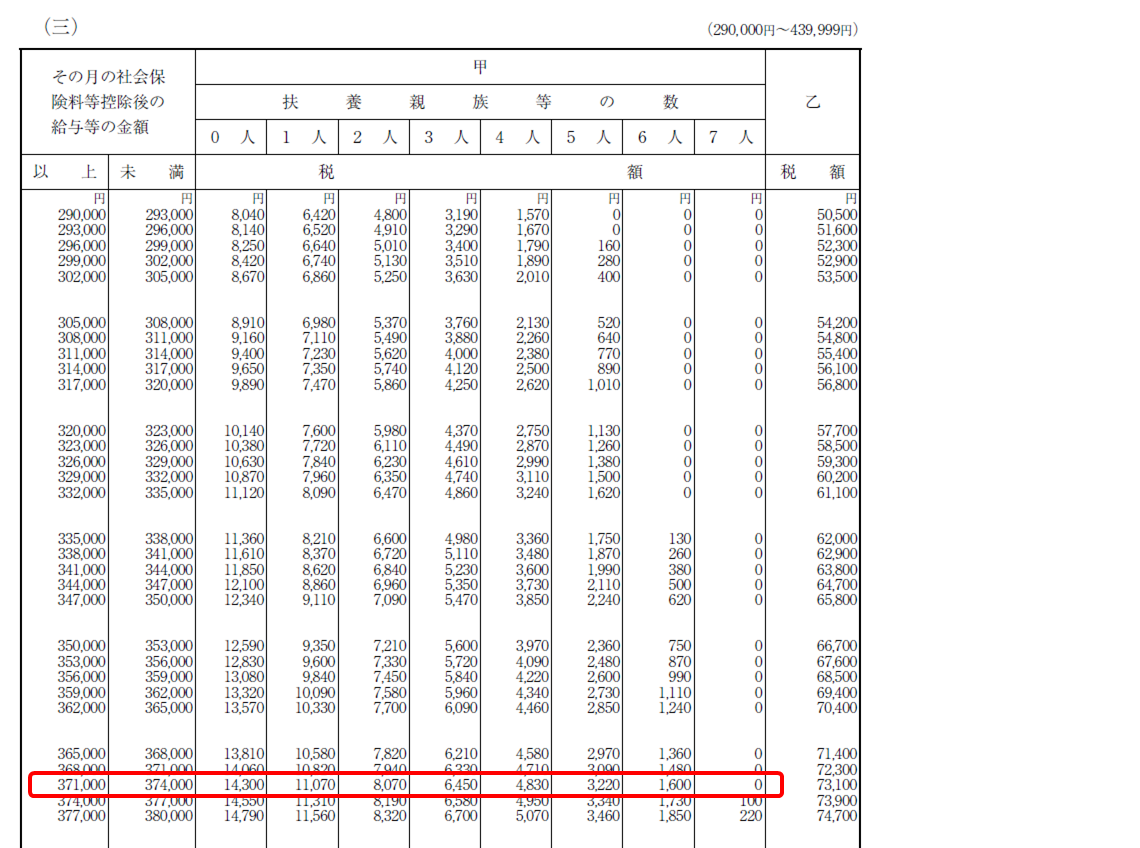

社会保険料(健康保険(と介護保険)、厚生年金、雇用保険)を引いた額が課税される所得金額になります。

また、月の所得税額は、あくまで仮の金額であり、この金額を確定させるのが年末調整や確定申告になります。

計算方法:

計算式は以下です。

支給額 (残業代を含む)※ - 社会保険料 = 課税される所得金額

課税される所得金額をもとに扶養者数より税額表より算出

※通勤費の非課税分等、一部の支給で含めないのがあります

残業代などは、簡易化のためここではゼロします

例:

○支給額

基本給 440,000円(通勤交通費は月10万円までは非課税)

残業代等 簡易化のためここではゼロします

(本来支給があれば加算して計算されます)

○社会保険料

健康保険 21,934円

厚生年金 44,570円

介護保険 なし(新卒想定なので)

雇用保険 2,250円

扶養者 なし(新卒の想定なので)

○課税される所得金額

440,000 – 68,754(社会保険料合計) = 371,246円

→ 税額表より、14,300円となります。

(意外と税額が低いですね。ちなみに扶養者が7人いれば、ゼロ円みたいです)

国税庁:TAXアンサー 月額表

国税庁:TAXアンサー 月額表

繰り返しになりますが、この金額はあくまで仮であり、それを確定させるのが、12月の年末調整をします。

12月の給与明細には還付徴収金と言う項目が現れると思います(ない場合は、所得税に包含されている)。

月々の仮の計算で税金を取りすぎていれば、還付されます。逆に不足していると、更に不足分が加算されます。

さらに株等の収入(損失)や医療費が10万を超えれば医療費控除等を計算して、必要に応じて3月に個人で確定申告をして、最終的に確定させます。

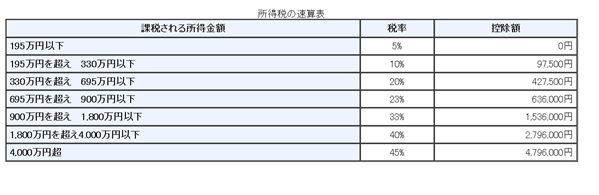

年末調整や確定申告で確定させると書きましたが、課税される所得金額に税率をかけることになります。

基礎控除などいろいろと控除※などもあるのですが、最終的には、以下の速算表で求めることができます。

※詳細は、国税庁のタックスアンサーのページを参照ください

※詳細は、国税庁のタックスアンサーのページを参照ください

国税庁:TAXアンサー 所得税

・住民税

住民税は、前年の所得を基準にして控除されています。

このため、基本的に新入社員は、控除がないはずです。逆に、退職した場合は、退職時に一括で徴収されてなければ、個人で納付する必要があります。

納付方法については2通りあります。

普通徴収:自分で納付する

特別徴収:会社が従業員に代わり納付する

つまり、給与明細に住民税の記載があるのは、特別徴収されている、という事になります。

住民税額の決定は、前年の年末調整(または確定申告)の結果をもとに算出されます。

1月に住民票住所の市区町村に源泉徴収票(給与支払報告書)が送付され、これをもって市区町村で税額の計算を行います。

計算結果は6月から翌年の5月にかけて控除されることになります。

4月か5月くらいに住民税決定通知というのが届くと思いますので、この通知書を確認すると、どのような計算式なのかが分かります。

住民税のポイントは、何といっても昨年の所得分を今年に収めているということです。

つまり、新卒で1年目には、住民税はないが、2年目から1年目分の住民税を納付する、と言うことになります。

これは、1年目から2年目に住民税の控除分以上に昇給しない場合は、2年目のほうが、手取りが減ってしまうということになります。

この仕組みにより社会人2年目は、往々にして悲しい思いをします。

日本のサラリーマンの誰もが通る道と言ったところでしょうか。

計算方法・例:

前記の通り前年の年末調整の結果が必要になります。

各自治体で計算式を公表しています。以下は参考で港区のリンクです。

港区の住民税

分かりにくい計算が必要ですが、目安として課税所得額の10%程度です。意外と高いです。

例えば、所得税の課税される所得金額が400万であれば、住民税の計算の基礎になる金額は全く同額ではないものの、それほど大きく変わりません。

400万 * 10% = 年間の住民税額 40万

→ 6月からの住民税額 約33,000円(端数は6月にまとめて納付)

法定外控除

法定外の控除では、組合費、財形貯蓄、社内外のローン、生損保の加入に伴う控除等があります。

また、寮費、食費なども発生しているかもしれません。

各会社によって福利厚生のサービスは異なります。また、個人によっても大きく異なります。

コンサルティングファームでは、社員寮、借り上げ社宅等の福利厚生を整備しているという話は、あまり聞いたことはありません。

社員寮などよりも支給額を充実させることを優先していると思われます。

・(労働)組合費

会社で組合を設置していて、組合の組合員になる場合は、組合費が控除されます。一般的に、管理者は組合員にはなれません。

コンサルティングファームで組合を作っているというのは、私は聞いたことがありません。

日本国内全体でも、組合が存在する企業は減っている統計がありました(ソースのリンクがなくて申し訳ないですが)。

ちなみに控除された組合費は、労働組合の活動費に使用されることになります。

労働組合は、従業員から選定された人が行いますが、この人は通常、労働組合の仕事を専任で行い、会社の仕事はしません。

仕事をしないため、当然会社は給料を払わなくなります。そこで組合費として従業員(組合員)から集めたお金を、給料の代わりに組合専従者などに支給することになります。

広く薄く負担となることが多く、何千円の組合費と言うのはあまりないと思います。

・財形貯蓄

財形貯蓄とは、給与などから天引きして、自分が予め申し込んでおいて金融機関等へ貯蓄しておく制度です。

貯蓄の目的別に、一般財形、住宅財形、年金財形に分けることができます。

このうち住宅財形と年金財形については、合計で550万まで元本から生じる利子差益が非課税となります。一般財形については、税制上の優遇処置はありません。

大きな総合系のコンサルティングファームでは、制度を設けて行っているという事を聞いたことがありますが、あまり積極的に展開している感じはありません。

運用するには会社に担当を置き、それなりのコスト(人件費)が発生するからです。

ただし、人材確保の面やファーム組織の巨大化により、今後は財形貯蓄を含む福利厚生部分に力をいれるコンサルティングファームが出てくるかもしれません。

・社内外ローンや生損保の加入等

この辺りは各社各様です。

コンサルティングファームにおいても、それぞれだと思いますが、積極的に取り扱っている話を、あまり聞いたことがありません。

理由は財形貯蓄にも書きましたが、取り扱えばコスト(人件費)がかかるといったところではないでしょうか。

充実したサービスを提供するためにはバックオフィスの人員の確保の問題が出てきます。

それよりもコンサルタントに還元したほうが効率的と考えるコンサルティングファームが多いのではないかと、個人的には思っています。

この辺りは人事や総務のセクションに所属するか、聞けば良いのですが、私自身に経験もなく、ファームに所属していた時は、気にしたことがありませんでした。

◆勤怠の欄◆

コンサルタントの残業の実態でも触れていますが、会社は労働基準法に沿って(法的な根拠として)残業代等を支給しています。

所得税の項目などでは、簡易化のためにゼロ円としてしましましたが、労働基準法で決まっている部分もありますので、各計算について、触れたいと思います。

学生のバイトの時給と比べると、単価が高くなっていますし、割増率というのがあるため、残業がチャージできるプロジェクトの場合は、支給額がすごいことになります。

支給計算

・残業(時間外勤務)代

まず、残業をした時間によって、法定外の時間外労働と法定内の時間外労働に分けます。

法定とは、1日8時間、週40時間です。

従って、会社の所定労働時間が8時間であれば、基本的には法定内の時間外は発生しません。所定労働時間が7時間の場合で1日10時間働くと1時間の法定内の時間外労働と2時間の法定外の時間外労働が発生することになります。

法律上、法定外については、割増が必要ですが、法定内であれば、割増が不要となります。

計算方法:

計算式は以下です。

1時間あたりの労働単価 * 時間外の労働時間 * 割増率

1時間あたりの労働単価は、基本給や手当等を加算した金額(但し、通勤手当、家族手当の一部の手当は加算しなくても良いものがあります)を月の所定労働時間時間で割った時間になります。

割増率は、法定内であれば割増率は1、法定外であれば時間外は1.25となります。

(労働基準法では、最低の割増率を1.25以上と定めいています。労働組合が強い会社等では、1.25よりも高い会社もあります)

また、1ヵ月に60時間を超える残業の場合は、その超えた部分については割増率が1.5となります。

(ただし中小企業については、当面適用除外)

※会社の割増率、所定労働時間等の正確な数値は、就業規則を確認すれば分かります。

例:

基本給:44万、通勤交通費1万(通勤交通費は割り増し単価に含まない)

所定労働時間:160時間

所定内の時間外労働: 0時間

所定外の時間外労働 :70時間

割増率: 60時間以下1.25 60時間超 1.5

1時間あたりの労働単価:440,000円 / 160時間 = 2,750円/時間

2,750円/時間 * 60時間 * 1.25 + 2,750円/時間 * 10時間 * 1.5

→ 支給額は247,500円となります。

・休日割増

休日とは、土日祭日ではなく、労働基準法の休日で週1日設ける日になります。

多くの会社は日曜になっていると思いますが、正確な日については、就業規則に記載されています。

計算方法:

計算式は以下です。

1時間あたりの労働単価 * 休日の労働時間 * 割増率

休日の労働は、割増率も異なり、時間外とは別に計算しています。割増率は、1.35になります。

例:

基本給:44万、通勤交通費1万(通勤交通費は割り増し単価に含まない)

所定労働時間:160時間

休日労働時間: 10時間

割増率 :1.35

1時間あたりの労働単価:440,000円 / 160時間 = 2,750円/時間

2,750円/時間 * 60時間 * 1.35

→ 支給額は37,125円となります。

・深夜割増

午後10時から午前5時までの労働には、割増を行う必要があります。

割増率は最低0.25となります。

1.25とならないのは、既に時間外労働や休日勤務の割増計算割増計算がされているためです。

つまり、平日に時間外で深夜勤務をすると1時間あたり1.5(1.25(時間外) + 0.25(深夜勤務))となります。

同様に休日に深夜勤務を行うと1時間当たり1.6(1.35(休日分) + 0.25(深夜勤務))となります。

計算方法:

計算式は以下です。

1時間あたりの労働単価 * 深夜の労働時間 * 割増率

深夜労働は、割増率は、0.25になります。

例:

基本給:44万、通勤交通費1万(通勤交通費は割り増し単価に含まない)

所定労働時間:160時間

休日労働時間 :10時間 ←この全てが深夜勤務の場合

割増率 :1.35 深夜分 0.25

1時間あたりの労働単価:440,000円 / 160時間 = 2,750円/時間

2,750円/時間 * 10時間 * (1.35 + 0.25※)

→ 支給額は44,000円となります

※時間外と休日の割増と一緒に計算せずに、時間外、休日および深夜のそれぞれで計算を行っている会社も多いです

控除計算

・欠勤控除

通常は有給休暇を取得できるため、欠勤控除の対象になるケースはあまりないと思いますが、入社直後の使用期間に病欠をしてしまうと、欠勤控除が発生します。

計算方法:

計算式は以下です。

1時間あたりの労働単価 * 欠勤控除時間

例:

基本給:44万、通勤交通費1万(通勤交通費は割り増し単価に含まない)

所定労働時間:160時間

欠勤控除時間 :10時間

1時間あたりの労働単価:440,000円 / 160時間 = -2,750円/時間

-2,750円/時間 * 10時間

→ 支給額は-27,500円となります

最後に

書き始めは簡単にと思っていたのですが、いつの間にか長々と書いてしまいました。いかがでしたでしょうか。

毎月何気なく受け取る給与明細も、その計算は税法(所得税)、厚生年金法(保険料)、労働基準法(残業代)等、様々な法的根拠に基づき計算されています。

一度、ご自身の明細をもとに、計算をしてみると面白いかもしれません。

また、難易度が少し上がるかもしれませんが、年末調整も自分でやってみても良いと思います。 年末調整は、給与明細の代わりに源泉徴収票という紙が来ると思います。興味を持たれた方は、是非チャレンジしてください。

途中の保険料の計算で触れましたが、保険料と同額または、それ以上金額を会社負担分として、会社は負担しています。

健康保険、厚生年金、雇用保険で合わせて、約65,000円もの金額を負担しています。

更に会社が負担しているのは、明細に出てくるこれらの金額だけではありません。

会社は、金額は大きくないものの、労災保険料、こども・子育て拠出金(旧児童手当拠出金)も負担しています。

私は、給与をもらい始めた当初、会社負担分(労使折半)の仕組みを知らずにいました。

知った時の衝撃は大きく、この金額が給与に上乗せされれば・・・と、真剣に思いました。

そして、給与明細について詳しく調べてみようと思い、自分の明細を見ながら電卓をたたいのとがきっかけです(笑)。

と同時に、健康保険、厚生年金はどれだけお金がかかっているのだろと驚きました。

それは、それまで遠くに感じていた少子高齢化の問題が、急に身近に感じられた瞬間でした。

皆様も給与明細の裏にある日本の社会の問題、歪を考えてみてはいかがでしょうか。

転職とは全く関係なく、またコンサルタントやコンサルティングファームとも、ほぼ関係ないこの記事を、ここまで読んでくださって、本当にありがとうございました。感謝、感謝です。

追伸:

もしかすると、私と同じように、会社負担分についてご存知ではない方もいるのかと思い気持ちで、給与計算の仕組みを書き始めたのですが、思いのほか大作となってしまいました(汗)。

コラムなのに、一番長いかもしれないです・・・。

スポンサーリンク